版主/

James

2021/08/11

版主/

James

2021/08/11 幫我看保單 男 38歲 保單健檢和加強

男 ,已婚,38歲 ,職業2級 BMI:23 居住地:桃園

近兩年年度體檢: 輕度脂肪肝, 追蹤無需治療

小孩: 1歲, 6歲

預算:2~3萬以下

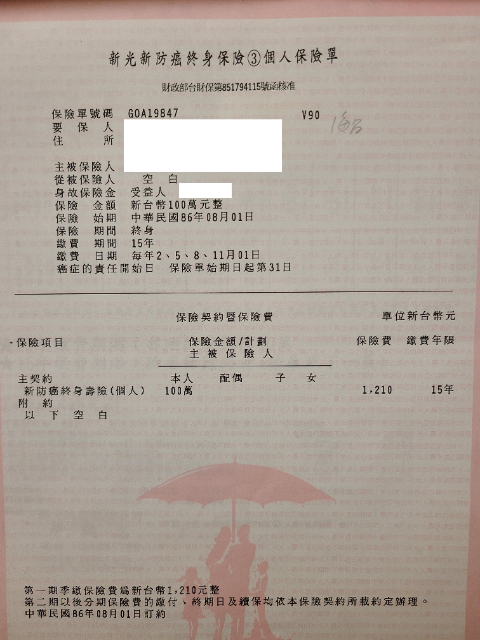

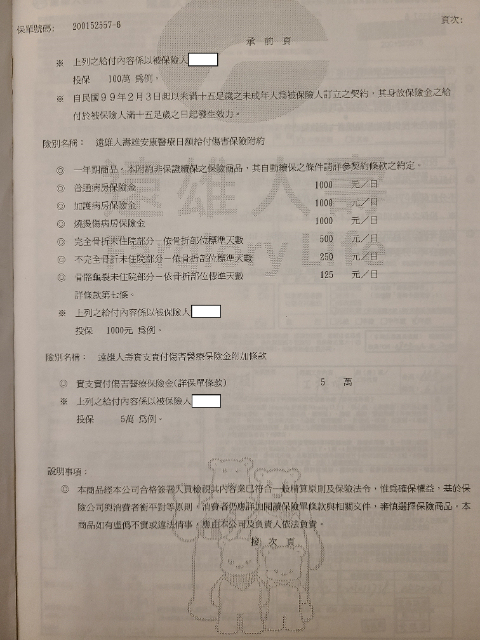

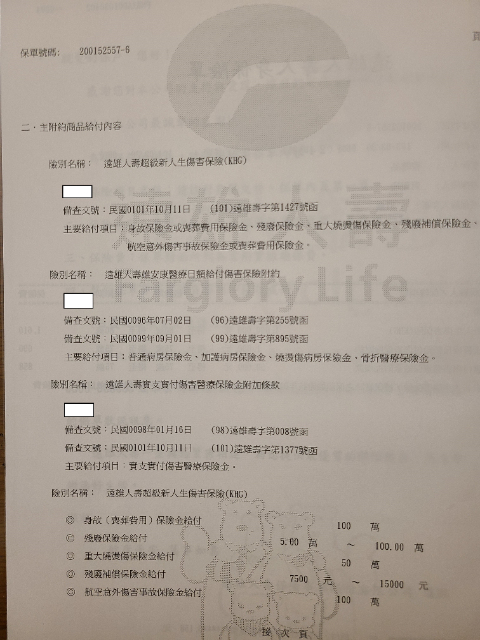

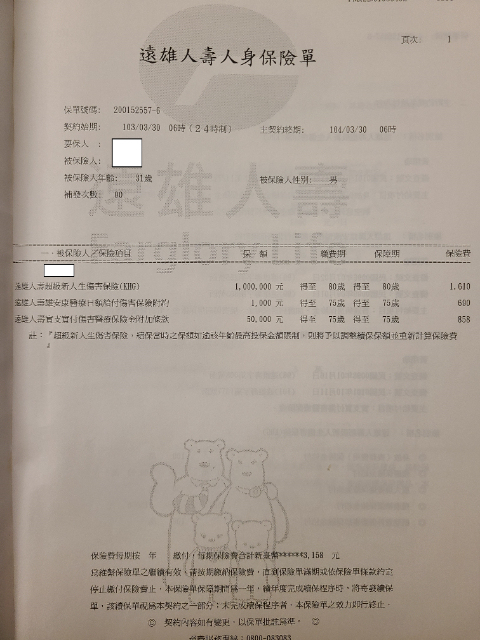

目前手上兩家家人以前幫保的(新光,遠雄)幾乎沒有包含 1.重大傷(疾)病 2.失能扶助(意外及醫療) 3.實支實付(意外及醫療),

其他原有項目(4.癌症 5.壽險) 的賠償項目及金額略低

1.想重新檢視並評估是從現有的保單再增加額度及項目(新增付約)較划算 ?

2.或是需要再多保其他家CP值較佳的產品?

3.想請問我新光和遠雄都各有一個額度五萬的\"意外實支實付限額\", 另外又都有意外住院(日)定額給付,

這五萬元實支實付限額的意思是指什麼? ( 病房? 雜支? 器材?手術?)

@ 台北

投保規則的部分,遠雄下方無法再增加除了意外險之外的險種;

故需另闢主約做規劃;

以原保單內容:意外險、壽險、療程終身癌症

意外實支5萬限額-

針對意外,並且到合格醫療院所進行治療,予以給付,上限5萬(不包含病房,針對手術行為、意外輔具等)

病房則是由意外住院日額做給付

補強規劃:醫療實支(雙)、重大\"傷病\" 、失能(一次金、月扶助)、癌症一次金

規劃方向:台壽、元大、全球

醫療實支-台壽(全球同質性高)、元大

重大傷病-首推全球、其次再考慮台壽

癌症一次金-台壽(罹癌、標靶)、遠雄(罹癌)

失能-

不保證續保,保費相對便宜-康健

保證續保,保費相對來的高-安聯、安達

儲蓄兼顧壽險、終身失能-友邦

重大傷病相較癌症來的保障範圍廣泛;若您要規劃重大\"疾病\",倒不如全盤規畫在癌症一次金

重大疾病也僅保障\" 7項 \";重大傷病則有\" 百來項 \"的保障

醫療實支部分-

台壽、全球採手術比例給付;全球門診限額5萬

元大則是採額度內給付,病房費用可併入高額雜費使用!

要補強意外險額度,用產險公司意外險套裝補強即可!

以上提供參考!

若有需要協助,歡迎進一步點擊頭像和我聯繫、討論。

我 服 務 於 錠 嵂 保 險 經 紀 人

可以提供以下服務:

➡️保單諮詢及建議

➡️保險相關問題

➡️保單健診和規劃

@ 台中

這邊先回覆版主

因應現在的投保規則,您的保單目前是無法再做增加內容!

再來第3點疑問:

這5萬實支實付的概念其實就是今天你因為意外雖然沒有住院,但你有花到錢 ex.擦傷藥費 這邊都是由意外實支實付做理賠(當然包含耗材以及雜支,但不包含病房喔)

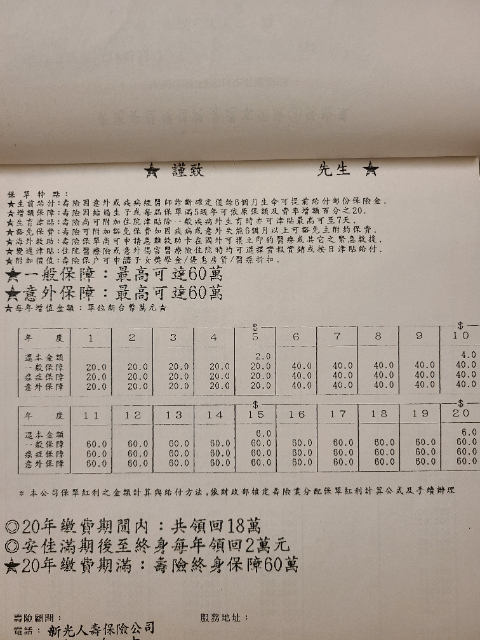

原保單內容:

終身療程癌症、壽險、意外險、手術險、定期日額

終身、定期 日額型醫療

》針對「住院病房費」以固定金額的方式給付

手術險-

手術限額乘以手術等級倍數

療程癌症-

一點點罹癌金、癌症身故、放化療保險金、癌症住院日額、癌症手術等⋯

⚠️基本上目前缺少了最重要的醫療實支實付,以及重大傷病、失能。

癌症立即理賠部分包括「重大傷病、癌症一次金」

重大傷病 以及 癌症一次就部分:

重大傷病保障:範圍廣泛,當然也包括較為嚴重的癌症,可以解決治療癌症需要的龐大急用現金的問題。

癌症一次金保障:在罹癌後根據癌症期數來去做立即理賠

⚠️優先建議規劃順序 失能、重大傷病、實支實付、癌症一次金

建議補強規劃:康健、友邦、台壽、元大、全球

失能-

定期附約

保費便宜,但不保證續保》康健

保費相對較貴,但保證續保》安聯、安達

終身型

市面唯一終身失能,有儲蓄險性質、兼顧壽險以及意外身故 》友邦

醫療實支-

台壽、全球》理賠住院實支實付以及門診實支

元大》想要只補強實支實付建議,市面上條件優實支實付

醫療實支-隨著時代演變,醫療花費趨勢為高耗材,建議雙實支實付,解決高醫療耗材風險

重大傷病-全球(類終身主約、定期附約)

癌症一次金-台壽(罹癌、標靶)

以上根據投保規則建議方向

資訊提供參考~

若有需要協助,歡迎進一步點擊頭像和我聯繫、討論。

可以提供以下服務:

➡️保單諮詢及建議

➡️保險相關問題

➡️保單健診和規劃中

@ 台中市

定期的檢視保單很棒唷!因為有體況的關係,建議原保單不要隨意變動,繼續保留就好~

意外實支5萬限額是指因意外去看醫生所花的醫療雜費。

目前保單的缺口為重大傷病、醫療實支實付、失能險,可以往元大、台灣、全球、康健、產險意外險做規劃,能以你的預算來補強保障缺口~這邊我可以協助您規劃。

我也服務過相關病歷的客戶,若要投保新保險,保險公司會需要您配合幾個部分:

需要您調閱病歷,定期追蹤的部分,也可能會要求您體檢。

那如何購買好的保險,以下我的建議:

1.建議買兩間醫療實支實付,雜費額度會建議至少20萬以上,兩者皆可副本理賠,在未來需要才能享受到較好的醫療品質。

2.失能險也非常重要,發生失能需要長期照護,至少花費上百萬。

3.挑選便宜的意外險專案,補強平日意外、外出、燒燙傷等風險。

4.補強一次金的癌症險或是重大傷病險,能解決癌症龐大的花費。

我服務於錠嵂保經,全台皆有服務!專挑高CP值、條款有利於客戶的商品給我的客戶。

若需要相關建議書或是有任何想了解的地方,都可以點選諮詢,我們再來討論。

覺得我回答的不錯,也請給我一個讚 ,非常謝謝你(灬º‿º灬)♡

熱門討論

- 1 終身醫療真的不能買嗎?

- 2 保險要找一家的業務員還是代理多家的保險經紀人?

- 3 小資組

- 4 剛出生小寶貝的保單規劃

- 5 補好補滿